Wearable, il Q3 2018 secondo IDC

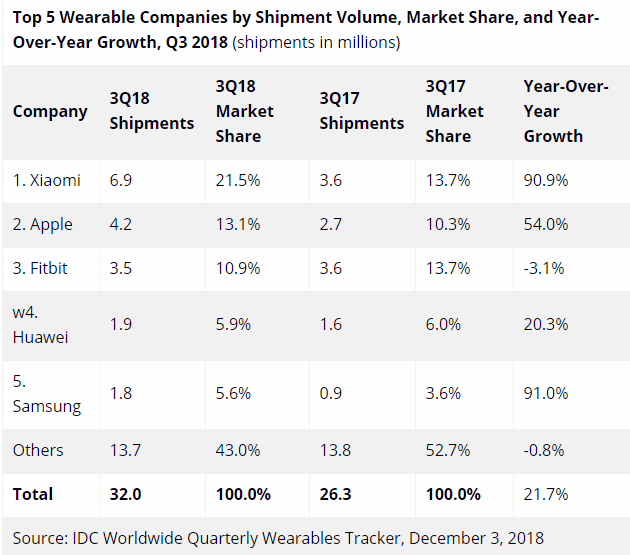

Le spedizioni globali di dispositivi indossabili hanno raggiunto 32,0 milioni di unità nel terzo trimestre del 2018 (3Q18), con un incremento del 21,7% rispetto all’anno precedente, secondo i dati dell’International Weath Pocket Device Tracker di International Data Corporation (IDC). Nuovi prodotti, come quelli da Fitbit, Garmin e Huawei, hanno aiutato la categoria dei dispositivi indossabili di base a crescere durante il trimestre. Un altro fattore trainante, secondo IDC, è stata la crescente domanda in mercati come l’Asia / Pacifico (escluso il Giappone), che ha rappresentato oltre la metà di tutte le spedizioni con una crescita del 21,4% rispetto all’anno precedente. Nel frattempo, il secondo mercato più grande, gli Stati Uniti, ha registrato una crescita in diminuzione su base annuale dello 0,4% mentre passa dall’essere un mercato guidato da nuovi utenti (che acquistano per la prima volta un indossabile) ad un mercato che si affida agli utenti che aggiornano/sostituiscono i loro dispositivi esistenti.

Ricordiamo che con il termine ‘wearable‘ vengono intesi tutti i dispositivi indossabili intelligenti, quindi sia smartwatch che fitniess tracker. Se ci si concentra solo sul mercato degli smartwatch, quuesto viene dominato da Apple col suo Apple Watch.

Xiaomi è al primo posto della classifica di IDC dei maggiori produttori di wearable del terzo trimestre del 2018 grazie al successo del Mi Band 3 e ad una significativa espansione oltre il suo paese di origine, la Cina. Sebbene in genere la Cina rappresenti oltre l’80% del volume di spedizioni di Xiaomi, nel Q3 2018 tale quota è scesa al 61% in quanto la società è riuscita ad espandere la sua presenza in altri mercati come India, Europa, Medio Oriente e Africa.

Apple nel terzo trimestre del 2018 ha introdotto il suo Watch Series 4, il suo primo orologio omologato per uso medico, con anche un nuovo design e il nuovo Watch OS 5, caratteristiche che sono state accolte con favore, anche se l’ultimo modello rappresenta meno del 20% di tutte le spedizioni di Apple Watch nel periodo, in quanto la riduzione del prezzo del predecessore Watch Series 3 ha reso quest’ultimo piu’ appetibile sul mercato, arrivando questo a rappresentare la maggior parte delle spedizioni di Apple durante il trimestre in questione.

I piu’ recenti dispositivi di marchio Fitbit, tra cui Versa, Charge 3 e Ace, hanno aiutato la società a rallentare il calo rispetto ai trimestri precedenti. Secondo IDC, in particolare il successo di Fitbit Versa ha permesso all’azienda di diventare ancora una volta il secondo maggiore fornitore di smartwatch e IDC si aspetta che questo continuerà nel breve periodo.

Huawei ha mantenuto la sua quarta posizione del mercato nel Q3 2018, secondo i dati di IDC, con il wearable piu’ recente, il TalkBand B5, apprezzato per combinare un auricolare bluetooth con un tracker fitness. Nel frattempo, il sub-brand Honor ha introdotto un nuovo set di auricolari che tiene traccia della frequenza cardiaca durante gli allenamenti. Nel complesso, la maggior parte dei dispositivi indossabili di Huawei è rimasto all’interno del proprio paese di origine, la Cina.

Samsung chiude la classifica alla posizione numero 5. Lo smartwatch di ultima generazione dell’azienda sudcoreana è il Galaxy Watch, il primo smartwatch della linea ‘Galaxy’ che ha posto fine alla linea ‘Gear’ usata in precedenza.

I primi cinque produttori di wearable nel Q3 2018 (IDC)

I primi cinque produttori di wearable nel Q3 2018

"Molti dei nuovi wearable di base includono funzionalità come notifiche o semplici integrazioni di app che solitamente si trovano in ambito smartwatch, contribuendo a soddisfare la domanda dei consumatori di dispositivi più efficienti mantenendo al tempo stesso i prezzi medi di vendita in un mercato che deve affrontare un calo dei prezzi degli smartwatch ", ha affermato l’analista Jitesh Ubrani, secondo cui . "questa rinascita dei wearable di base dovrebbe essere osservata da vicino, visto che questi wearable sono stati storicamente popolari grazie al loro basso costo e alla serie semplificata di funzionalità. La differenza di prezzo tra tracker di base e smartwatch in riduzione potrebbe potenzialmente spostare i consumatori sul scegliere gli smartwatch."

Nel frattempo, anche il mercato degli smartwatch si è evoluto nel corso del terzo trimestre del 2018 in quanto i due maggiori marchi di orologi intelligenti, Apple e Fitbit, hanno continuato ad investire nel mercato della sanità, ha detto Ubrani, secondo cui il mercato dell’assistenza sanitaria sta rapidamente diventando la nuova frontiera per i produttori di wearable, pronti a conquistarlo.

Secondo Ramon T. Llamas di IDC, il mercato dei dispositivi indossabili beneficia delle differenze geografiche: "la Cina, il più grande mercato dei dispositivi indossabili e più del doppio del mercato statunitense, è cresciuta grazie ad un forte sviluppo e sperimentazione di dispositivi, prodotti a basso costo e una forte domanda di dispositivi di base per attirare nuovi utenti. il mercato – mentre rallenta – offre ai venditori l’opportunità di offrire dispositivi più caratterizzati e più costosi agli utenti attuali e possibilmente di ricatturare quelli vecchi. Tra i due mercati ci sono molti altri paesi in vari stati di sviluppo, e questo consente ai venditori di adottare approcci diversi per soddisfare la domanda".

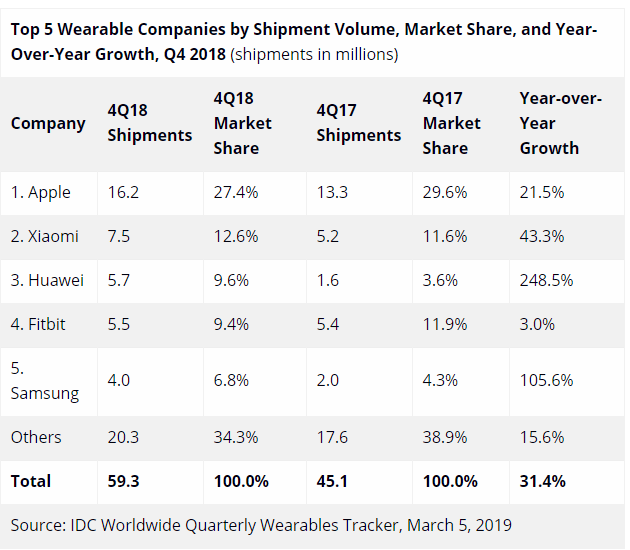

Il mercato mondiale dei dispositivi indossabili è cresciuto del 31,4% durante gli ultimi tre mesi del 2018 (4Q2018), raggiungendo un nuovo massimo di 59,3 milioni di unità, stando ai dati dell’International Wearable Device Tracker dell’International Data Corporation (IDC).

A guidare in questo periodo la crescita del mercato dei wearable è stato il lancio di nuovi dispositivi indossabili durante i mesi che hanno preceduto le festività natalizie e dai nuovi lanci di smartphone, molti dei quali sono stati abbinati a prodotti indossabili di marchi leader.

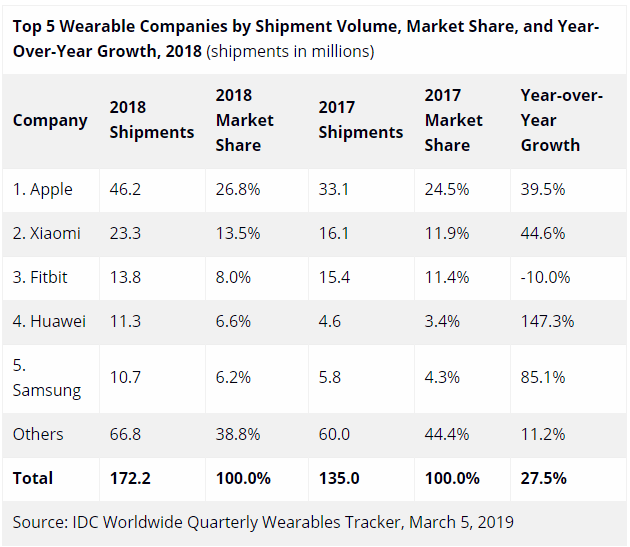

Guardando all’intero anno 2018, le spedizioni di wearable sono cresciute del 27,5% con 172,2 milioni di dispositivi indossabili spediti. IDC ha attribuito gran parte di questa crescita al numero crescente di dispositivi indossati alle orecchie poiché hanno catturato quasi un quarto del mercato durante l’anno. Proprio per stare al passo con le tendenze attuali del mercato dei wearable, IDC ha recentemente rivisto i parametri dei dispositivi considerati per includere cuffie wireless in grado di abilitare gli assistenti intelligenti con il semplice tocco di un pulsante o tramite il rilevamento di parole specifiche. Esempi di tali cuffie includono AirPods di Apple, Pixel Buds di Google, QC35II di Bose e altri.

Durante l’ultimo trimestre del 2018, le spedizioni di smartwatch sono cresciute del 55,2% rispetto allo stesso periodo di un anno prima (Q42017) e hanno rappresentato il 34,3% del mercato complessivo nel periodo Ottobre-Novembre-Dicembre 2019. Nello stesso periodo, le fasce da polso rappresentano il 30% del mercato, mentre i recenti lanci di Xiaomi, Huawei e Fitbit hanno guidato la categoria. I dispositivi smart indossati nelle orecchie sono cresciuti del 66,4% e hanno catturato il 21,9% del mercato.

"Il mercato degli indossabili smart per le orecchie è cresciuto notevolmente lo scorso anno e prevediamo che continuerà negli anni a venire", ha affermato Jitesh Ubrani, analista senior per IDC Mobile Device Trackers. "È il prossimo campo di battaglia per le aziende dato che questi tipi di cuffie diventano una necessità per molti, data l’esclusione dei jack per cuffie dai dispositivi moderni. Inoltre, l’ascesa di assistenti intelligenti e capacità biometriche sui dispositivi in-ear è per le aziende la formula perfetta per vendere ai consumatori un dispositivo complementare a quello che hanno al polso o in tasca."

"Gli smartwatch, nel frattempo, sono cresciuti del 54,3% e rappresentano il 29,8% di tutte le spedizioni di dispositivi indossabili nel 2018", ha affermato Ramon T. Llamas, direttore della ricerca per Wearables di IDC. "Apple rappresentava quasi la metà del mercato seguita da un lungo elenco di aziende con una crescita a doppia e tripla cifra. Da ciò deriva un elenco crescente di dispositivi disponibili a piu’ fasce di prezzo per soddisfare le esigenze di un mercato diversificato".

Apple ha mantenuto la posizione numero 1 con 16,2 milioni di dispositivi spediti nel 4Q18, 10,4 milioni dei quali erano Apple Watch, con la Serie 4 che ha avuto un inizio molto forte e IDC prevede che questo continuerà poiché un maggior numero di dispositivi sanitari e consumatori adotteranno il modello di smartwatch di Apple più recente. Il resto delle spedizioni di Apple era composto da auricolari AirPods e Beats.

Xiaomi ha conquistato la seconda posizione tra i primi 5 produttori di wearable con il 12,6% di quota di mercato, con i prodotti dell’azienda che continuano ad andare bene nel suo paese di origine, ossia la Cina. Tuttavia, "i recenti investimenti in Europa e in altri paesi asiatici hanno dato i loro frutti e hanno contribuito a cementare il nome di Xiaomi come forza competitiva" ha detto IDC, secondo cui il modello Mi Band 3 di Xiaomi rappresentava da solo oltre il 30% di tutti i cinturini da polso spediti da Xiaomi durante il trimestre.

Huawei ha avuto un ottimo trimestre nei mercati degli indossabili e degli smartphone, secondo IDC. La crescita è aumentata del 248,5% in dispositivi indossabili dal momento che molti di nuovi telefoni Huawei e Honor erano abbinati a dispositivi indossabili. I nuovi lanci di prodotti come Watch GT, FreeBuds 2 Pro e alcuni altri hanno anche aiutato la compagnia a guadagnare terreno nel mercato dei wearable.

Fitbit è tornata a crescere durante le festività natalizie poiché il nuovo Charge 3, e grazie ad attività promozionali su altri dispositivi popolari come Versa, ha aiutato la società a recuperare parte della sua quota di mercato. Le prospettive della società rimangono forti poiché gli investimenti nel settore sanitario continuano a dare i loro frutti. Negli Stati Uniti, Fitbit è riuscita a collaborare con provider come Blue Cross Blue Shield, UnitedHealthcare e altri, consentendo un’ulteriore espansione dei suoi dispositivi e servizi.

Samsung completa la top 5 con 4 milioni di wearable spediti negli ultimi tre mesi del 2018. Simile a Huawei e Xiaomi, Samsung è stata anche in grado di abbinare molti dei suoi dispositivi indossabili in abbinamento con gli smartphone. Il Galaxy Watch, lanciato di recente, è stato ben accolto, anche se i modelli più vecchi come Gear S3 sono comunque riusciti a conquistare una buona quota nelle spedizioni complessive di Samsung.

Wearable, prime 5 aziende per volume di spedizioni, quota di mercato e crescita anno su anno, Q4 2018 (spedizioni in milioni)

Wearable, prime 5 aziende per volume di spedizioni, quota di mercato e crescita anno su anno, Anno 2018 (spedizioni in milioni)